ふわっと不安な「教育費」を数字で見える化

大学費用、なんとなく高いのは分かっている。

でも「まだ先だし…」と、つい後回しにされがちな存在。

ただ現実は、

気づいたときには“逃げ場のない固定支出”としてやってきます。

このモヤっとした不安を、

現実的な数字で静かに可視化していきます。

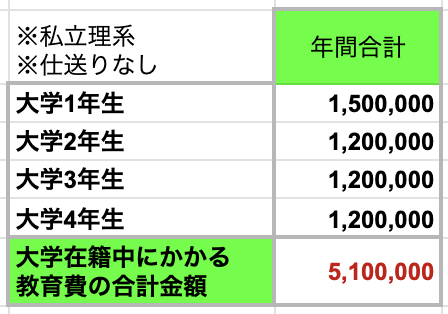

前提条件(かなりリアルな家庭モデル)

- 理系の私立大学に通学

- 仕送りなし

極端に贅沢でもなく、

かといって節約しすぎでもない、

ごく現実的な進学モデルです。

「一番多いパターン」だからこそ、

家計へのダメージもじわっと重めです。

【必要額の把握】

私立理系大学

4年間にかかる教育費の総額

▶ 合計:5,100,000円

高校まで走り切ってホッとした直後、

しれっともう510万円が待っています。

しかも理系。

文系より軽く高め設定なのが現実です。

今回はこの

「事前準備しておきたい約510万円」を

つみたてNISAで作る前提でリアル試算します。

【積立シミュレーション①】

私立理系大

教育費510万円

《初期投資額0円》

シミュレーション条件

・目標金額:5,100,000円

・初期投資:0円

・運用利回り:3%・5%・7%(年利)

・複利運用

・投資期間:18年間、または5年間

▶︎ 18年間で

510万円を積立する場合

(準備万全ルート)

0歳からスタートできた想定。

時間という最強のチートを使えるルートです。

・利回り3%:約 17,900円/月

・利回り5%:約 14,800円/月

・利回り7%:約 12,100円/月

月1〜2万円台。

正直、ここだけ見ると「意外といけそう」と感じます。

ただしこれは、

“早く始めた人だけが見られる数字”です。

アセットマネジメントOne (https://www.am-one.co.jp/shisankeisei/simulation.html#!simulation2) の資産運用かんたんシミュレーションから画像引用

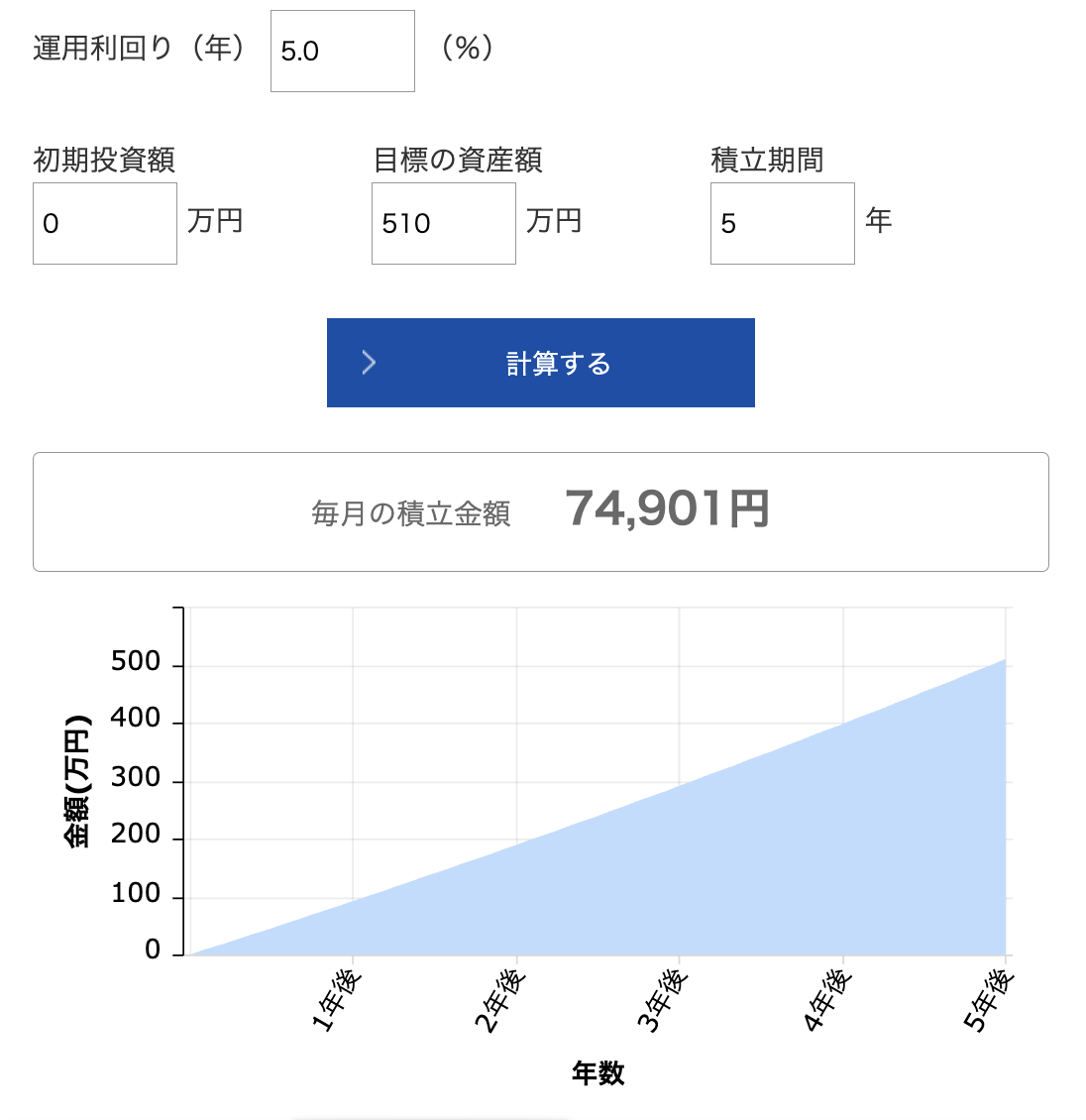

▶︎ 5年間で

510万円を積立する場合

(後発スタート)

「大学費用はまだ先」と思っていた現実ルート。

・利回り3%:約 78,800円/月

・利回り5%:約 74,900円/月

・利回り7%:約 71,300円/月

一気に月7万円台。

急に家計の主役級の出費になります。

教育費は優しい顔をしていますが、

後回しにした分だけ、きっちり月額で回収してきます。

アセットマネジメントOne (https://www.am-one.co.jp/shisankeisei/simulation.html#!simulation2) の資産運用かんたんシミュレーションから画像引用

【積立シミュレーション②】

私立理系大

教育費510万円

《軍資金100万円あり》

元金100万円を事前確保しているケース。

この「先に用意していたかどうか」で、体感難易度はかなり変わります。

シミュレーション条件

- 目標金額:5,100,000円

- 初期投資:100万円

- 運用利回り:3%・5%・7%(年利)

- 複利運用

- 投資期間:18年間、または5年間

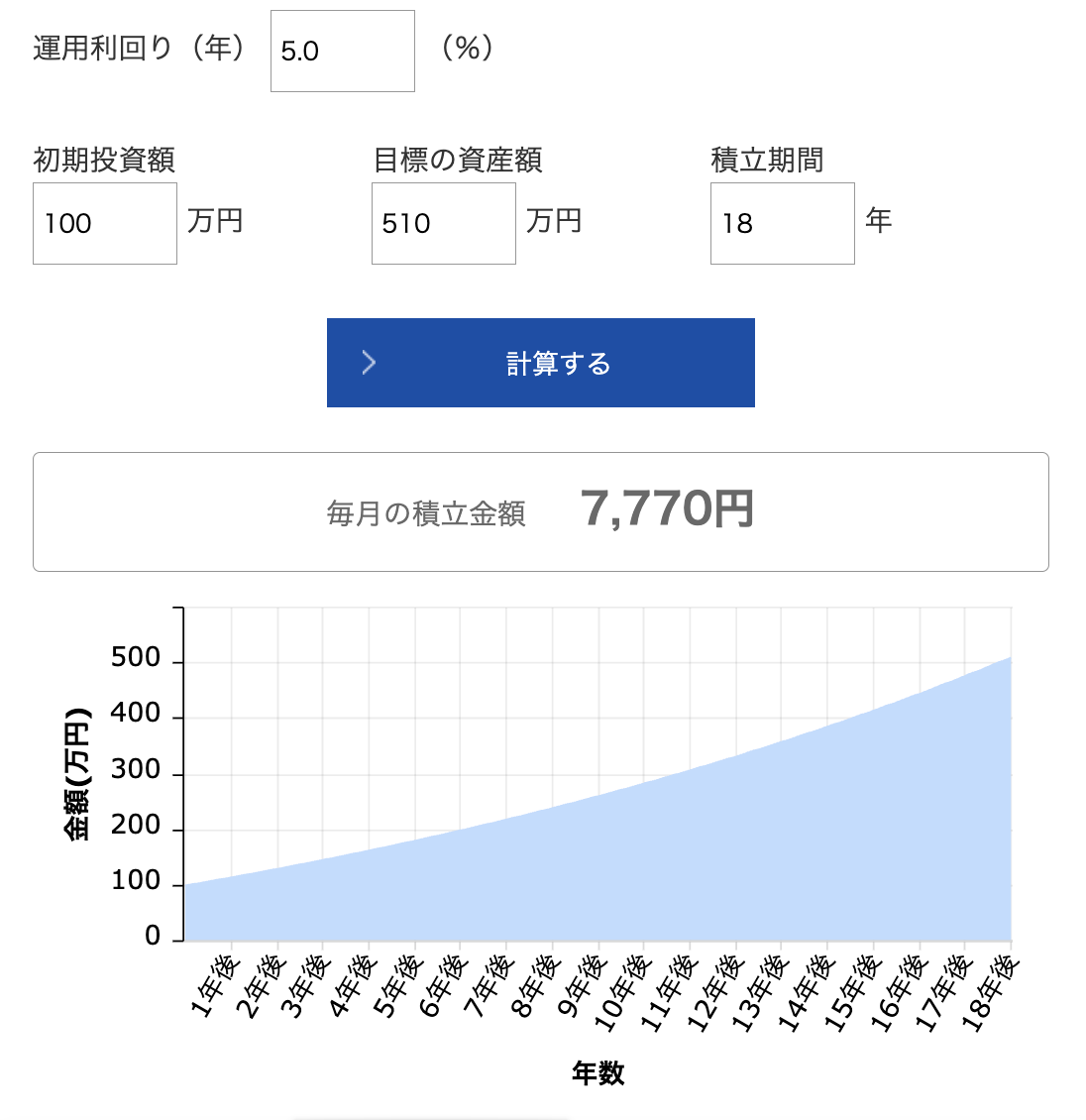

▶︎ 18年間で

510万円を積立する場合

※100万円初期投資あり

(理想ルート)

初期投資100万円+毎月つみたて。

いちばん現実的で、精神的にも安定する設計です。

・利回り3%:約 11,900円/月

・利回り5%:約 7,700円/月

・利回り7%:約 4,060円/月

月1万円前後まで下がると、

「ちゃんと備えている安心感」が段違い。

アセットマネジメントOne (https://www.am-one.co.jp/shisankeisei/simulation.html#!simulation2) の資産運用かんたんシミュレーションから画像引用

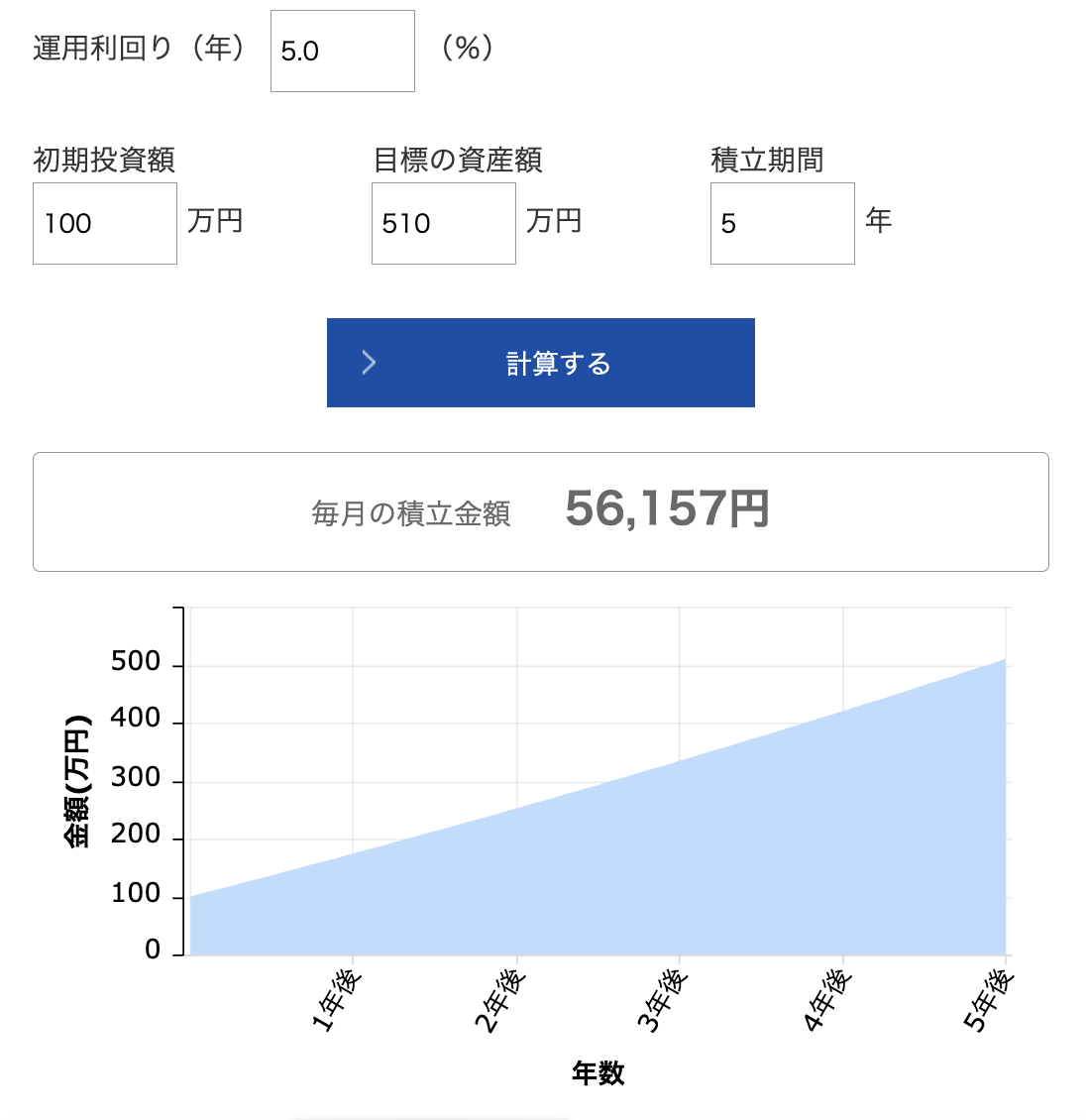

▶︎ 5年間で

510万円を積立する場合

※100万円初期投資あり

(現実ルート)

近い未来の重さに気づいて、

慌てて立て直すパターン。

・利回り3%:約 60,800円/月

・利回り5%:約 56,200円/月

・利回り7%:約 51,700円/月

「100万円あるから大丈夫」と思っていても、

時間が短いと普通に重いです。

アセットマネジメントOne (https://www.am-one.co.jp/shisankeisei/simulation.html#!simulation2) の資産運用かんたんシミュレーションから画像引用

大学費用は、

気づいた家庭から準備して、

気づかなかった家庭にだけ急にのしかかる出費。

静かだけど確実に来る。

そして、来てからでは値引き交渉が一切できないのが

教育費のいちばんシビアなところです。

脱ラットレースは、続く。