こんにちは、住み替えと投資で脱ラットレースを目指すnezukoです。

息子3人の中学受験費用と、その先に続く教育費のために、今日も金策に走っています。

中学受験費用、ちゃんと計算していますか?

「中学受験っていくらかかるの?」

「塾代、思ったより重い…」

分かってはいたけど、

ここまでとは聞いていない。

nezuko家長男は中学受験塾グノーブルに通塾中。

現在、新5年生の2月。

4年生が終わり、毎月の塾代がしっかり家計を圧迫。

長男が生まれてから

学資保険は毎月2万3千円積み立てていた。

でも――

中学受験費用を別で積み立てる発想はゼロ。

結果、この1年間、我が家は毎月赤字。

しかも我が家には

次男と三男が控えている。

これはさすがにまずい。

ということで、

つみたてNISAで中学受験費用を捻出する計画に切り替えました。

【2026年度版】

中学受験費用はいくら?

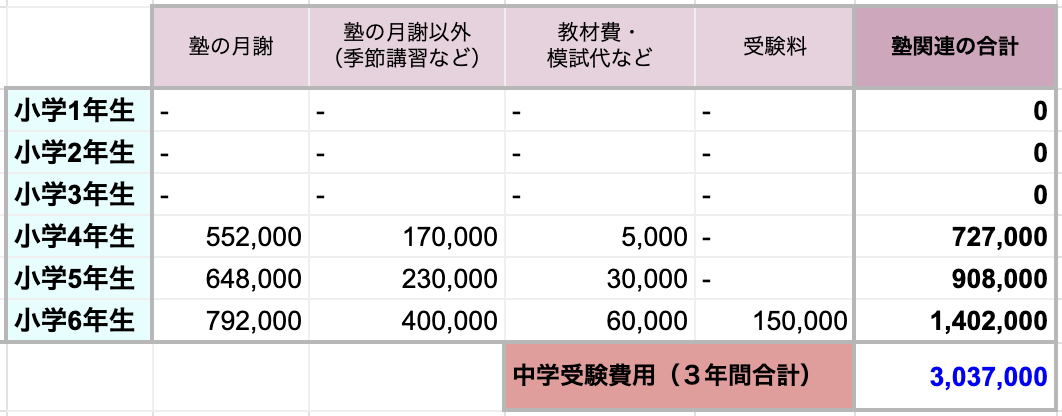

リアル総額

シミュレーションの結果はこちら。

……高い。

そして怖いのはここから。

次男・三男の頃にはインフレでさらに上がっている可能性。

仮に毎年2%インフレするとすると、

3,037,000円 × (1.02)^3

= 約3,223,000円

ということで、

320万円で積立シミュレーションしてみます。

※グノーブルの費用については下記の記事に詳しく書いてあります〜。

【パターン①】

中学受験費用3,200,000円

の積立シミュレーション

<<初期投資なしの場合 >>

シミュレーション条件

- 目標金額:3,200,000円

- 初期投資:0円

- 利回り:3%・5%・7%(年利)

- 複利運用

- 投資期間:10年 or 5年

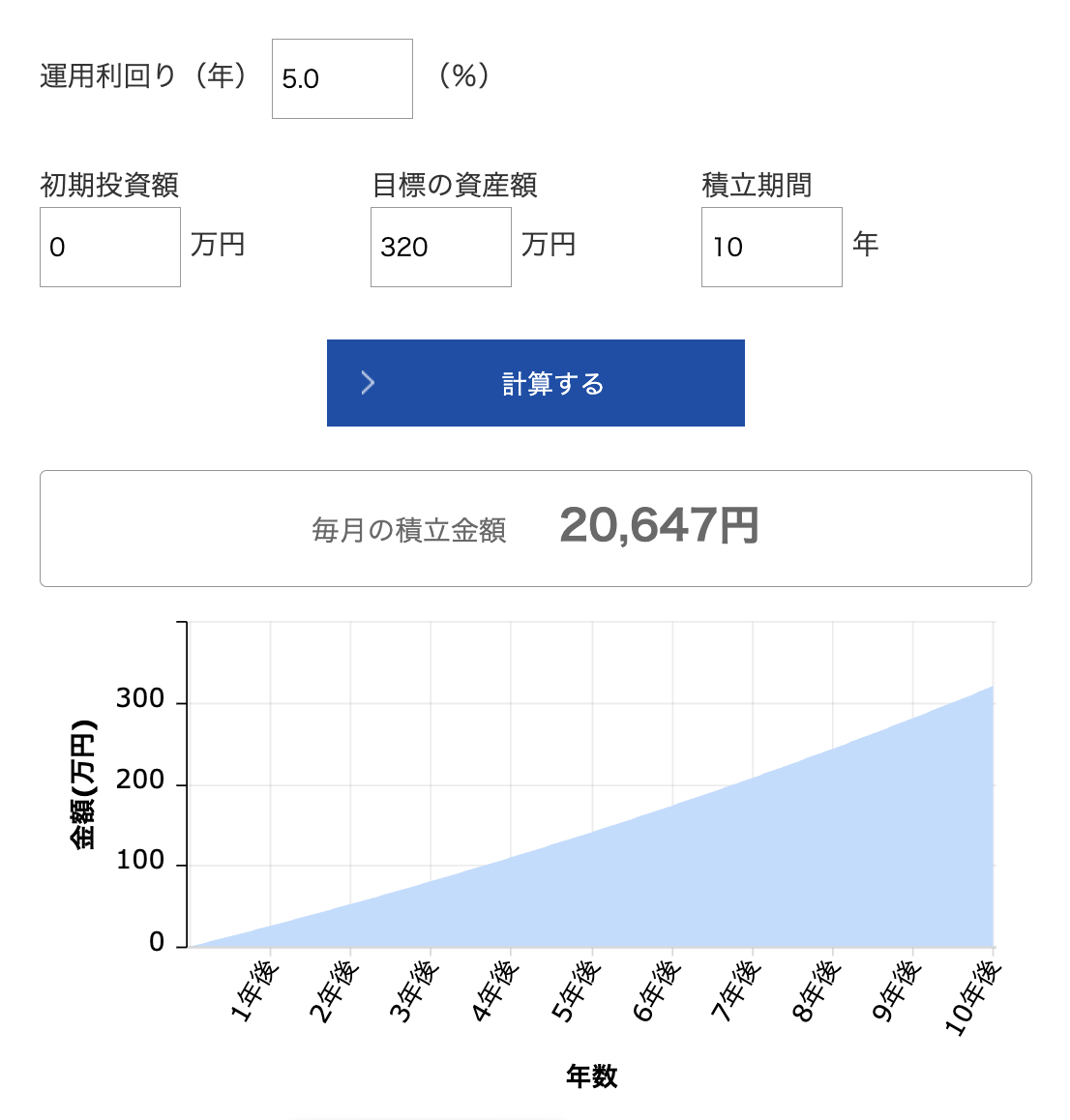

▶︎ 10年間で積立する場合

(初期投資0円)

0歳スタートなら新4年生までに10年ある!

毎月の必要積立額

- 3%:約22,900円

- 5%:約20,700円

- 7%:約18,600円

月2万円前後。

正直、ここが一番「平和」。

やっぱり教育費は、

早く始めた家庭が静かに勝つ。

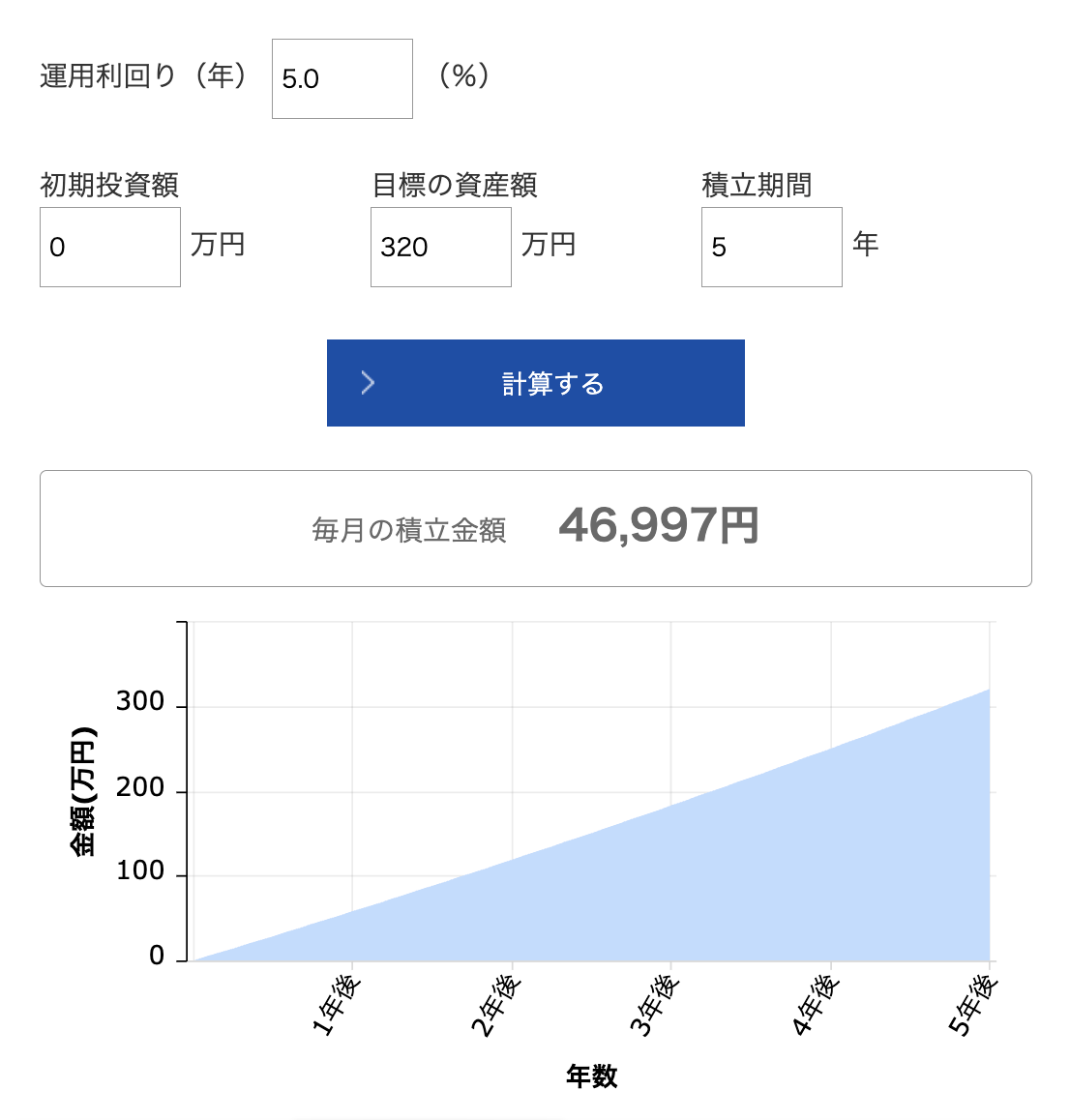

▶︎ 5年間で積立する場合

(初期投資0円)

「そろそろヤバい」と気づいてからの現実。

毎月の必要積立額

- 3%:約49,500円

- 5%:約47,000円

- 7%:約44,700円

月4〜5万円。

塾代+積立で、

家計はなかなかの緊張感になります。

教育費は、

後回しにした分だけ月額で回収してきます。優しくない。

【パターン②】

中学受験費用3,200,000円

の積立シミュレーション

<<軍資金100万円ありの場合 >>

「とりあえず100万円は確保している」ケース。

この1歩が、思っている以上に効きます。

条件

- 目標金額:3,200,000円

- 初期投資:100万円

- 利回り:3%・5%・7%

- 期間:10年 or 5年

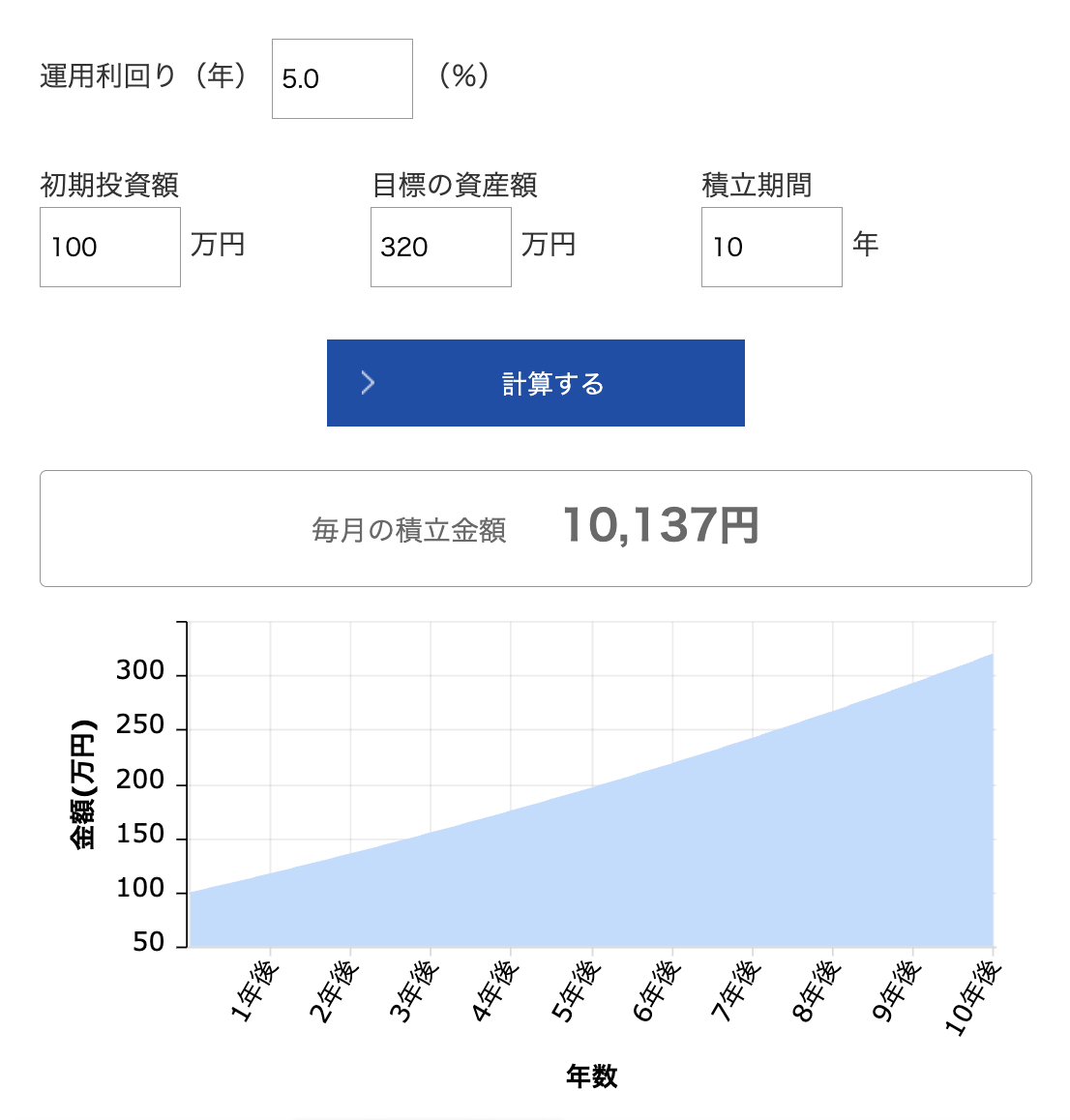

▶︎ 10年間で積立する場合

(初期投資100万円)

初期投資100万円+毎月積立。

毎月の必要積立額

- 3%:約13,300円

- 5%:約10,200円

- 7%:約7,200円

ここまで下がると、

家計のストレスはかなり軽減。

▶︎ 5年間で積立する場合

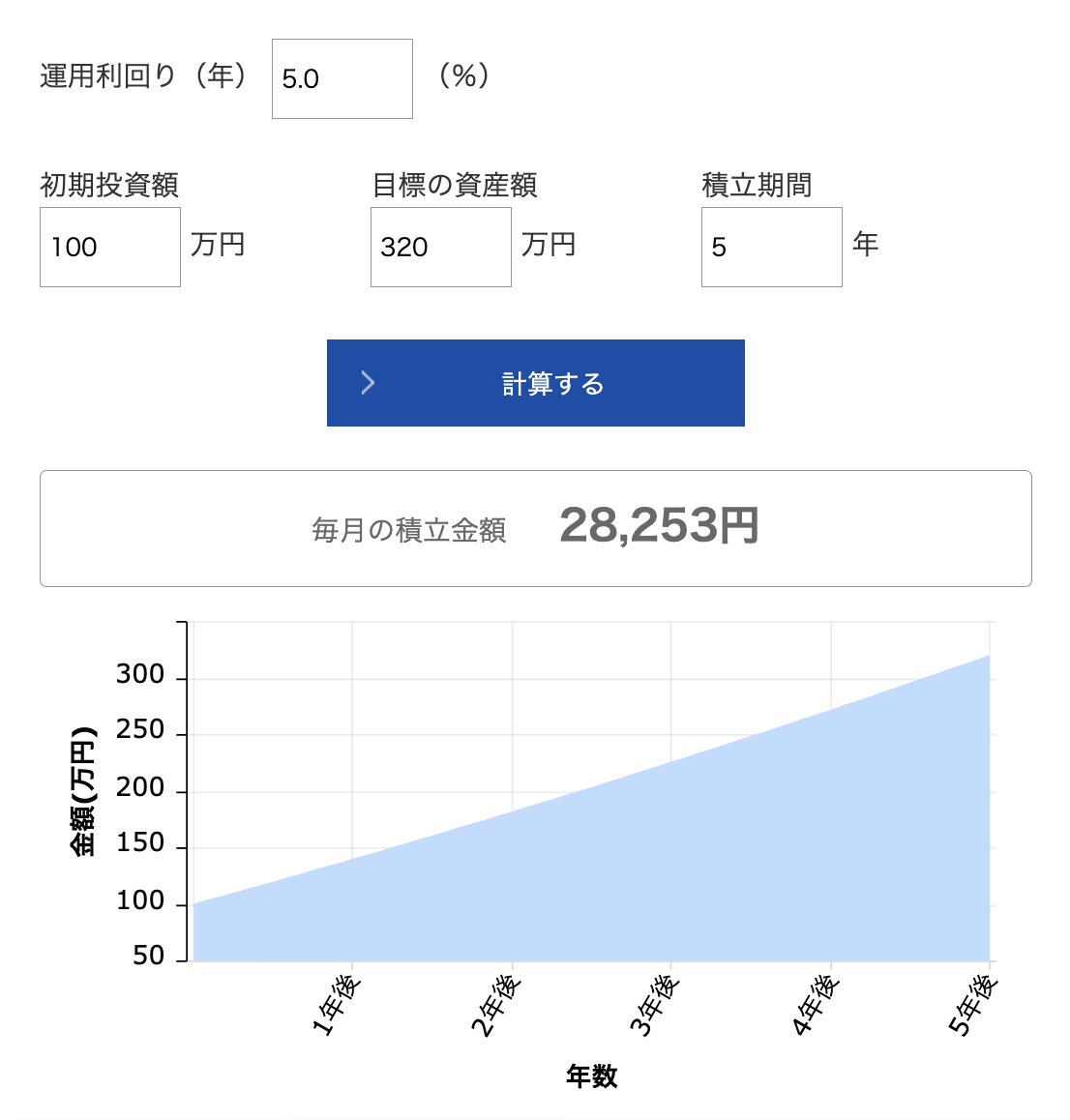

(初期投資100万円)

気づいたのが遅かったパターン。

初期投資100万円があるから少し気持ち楽。

毎月の必要積立額

- 3%:約31,600円

- 5%:約28,300円

- 7%:約25,100円

ゼロスタートよりはマシ。

でも決して軽くはない。

【結論】中学受験費用の積立は

新4年生から始めるでは遅い

中学受験費用は、

突然大きくなるわけではありません。

子どもの受験塾は

新4年生から始めるのがスタンダード。

けれど費用の積立は

早々に始めるが吉。

「なんとなく」で過ごした数年分が、

あとから毎月の積立額にしっかり反映されます。

・早く始めれば月2万円台

・後発だと月5万円コース

この差は、なかなか大きい。

中学受験は子どもの戦い。

でも家計は親の戦い。

静かに準備した家庭から、

静かに余裕が生まれます。

脱ラットレースは、続く。