ふわっと不安な「教育費」を

数字で見える化

「私立中高一貫って結局いくら?」

「毎月いくら積み立てれば破綻しない?」

この“なんとなく大丈夫でしょ”が一番危険。

大学受験を目前に、課金が止まらないゾーンです。

前提条件

(かなりリアルな家庭モデル)

- 私立中高一貫校の高校に通学

- 高校受験なし(中学受験組)

- お稽古事:高1まで1個(英会話など)

- 予備校:高1から徐々に開始

- 大学進学希望:私立理系

つまり、「高校授業料+大学予備校費+大学受験費用」

が同時進行する家計ハードモード。

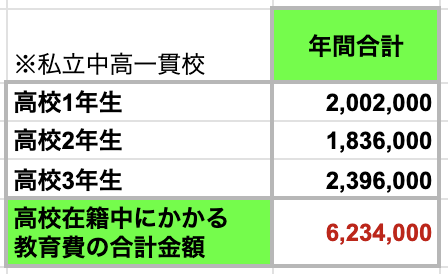

【必要額の把握】

私立中高一貫校|高校

在籍中にかかる教育費の総額

▶ 合計:6,234,000円

今回はこの

事前に準備しておきたい約625万円

をつみたてNISAで作れるのか、リアルに試算します。

※必要な金額のシミュレーションについて詳しくはこちらの記事をご覧んください〜

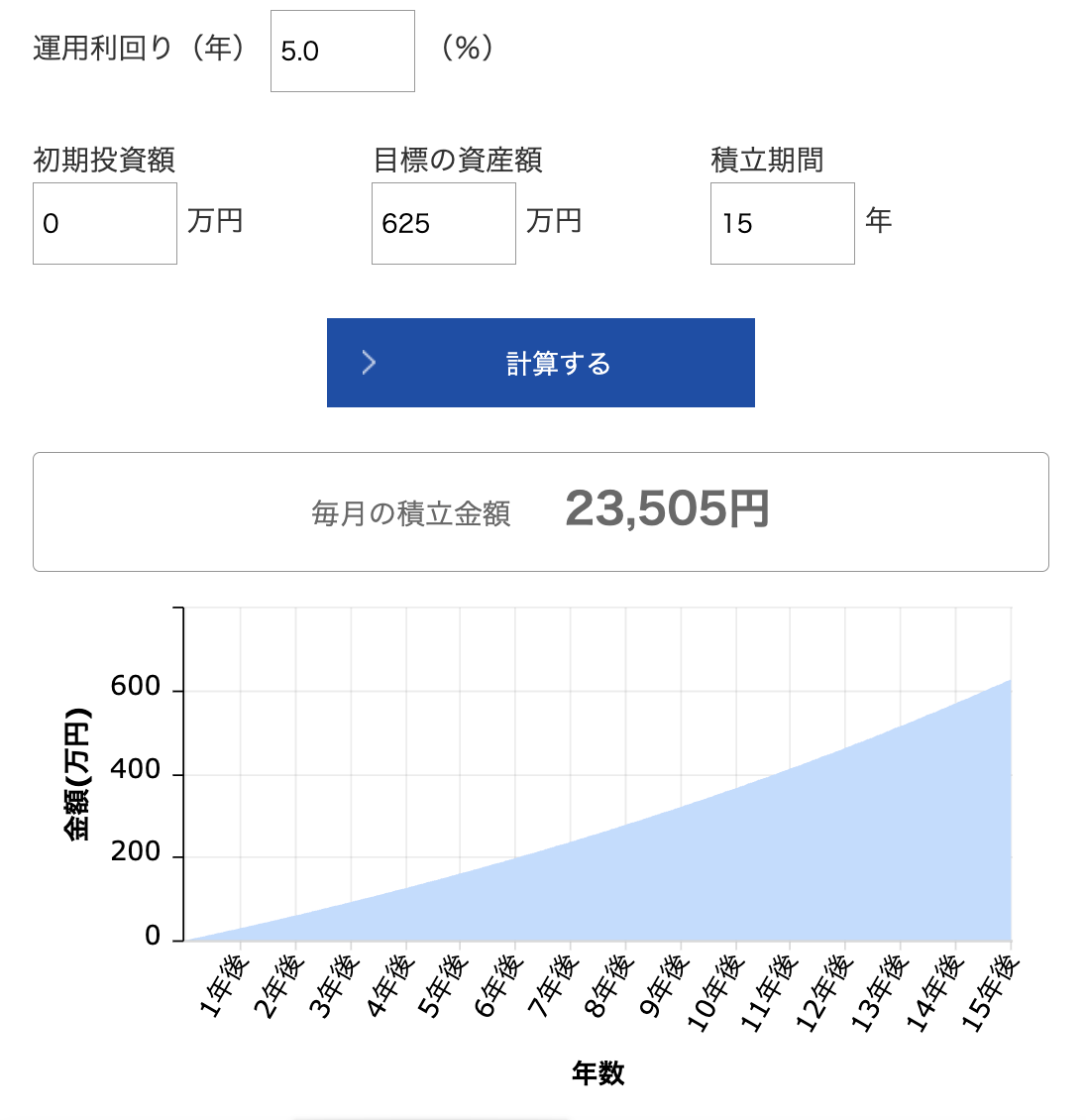

【積立シミュレーション①】

初期投資0円|ゼロから625万円を作る場合

シミュレーション条件

- 目標金額:6,250,000円

- 初期投資:0円

- 運用利回り:3%・5%・7%(年利)

- 複利運用

- 投資期間:15年間、または5年間

▶︎ 15年間で

625万円を準備

(理想ルート)

0歳スタートの勝ち組設計。

時間という最強の味方あり。

毎月の必要積立額(複利)

- 利回り3%:約 27,600円/月

- 利回り5%:約 23,500円/月

- 利回り7%:約 20,000円/月

月2〜3万円。

冷静に見れば現実ライン。

ただし「早く始めていれば」の話です。

アセットマネジメントOne (https://www.am-one.co.jp/shisankeisei/simulation.html#!simulation2) の資産運用かんたんシミュレーションから画像引用

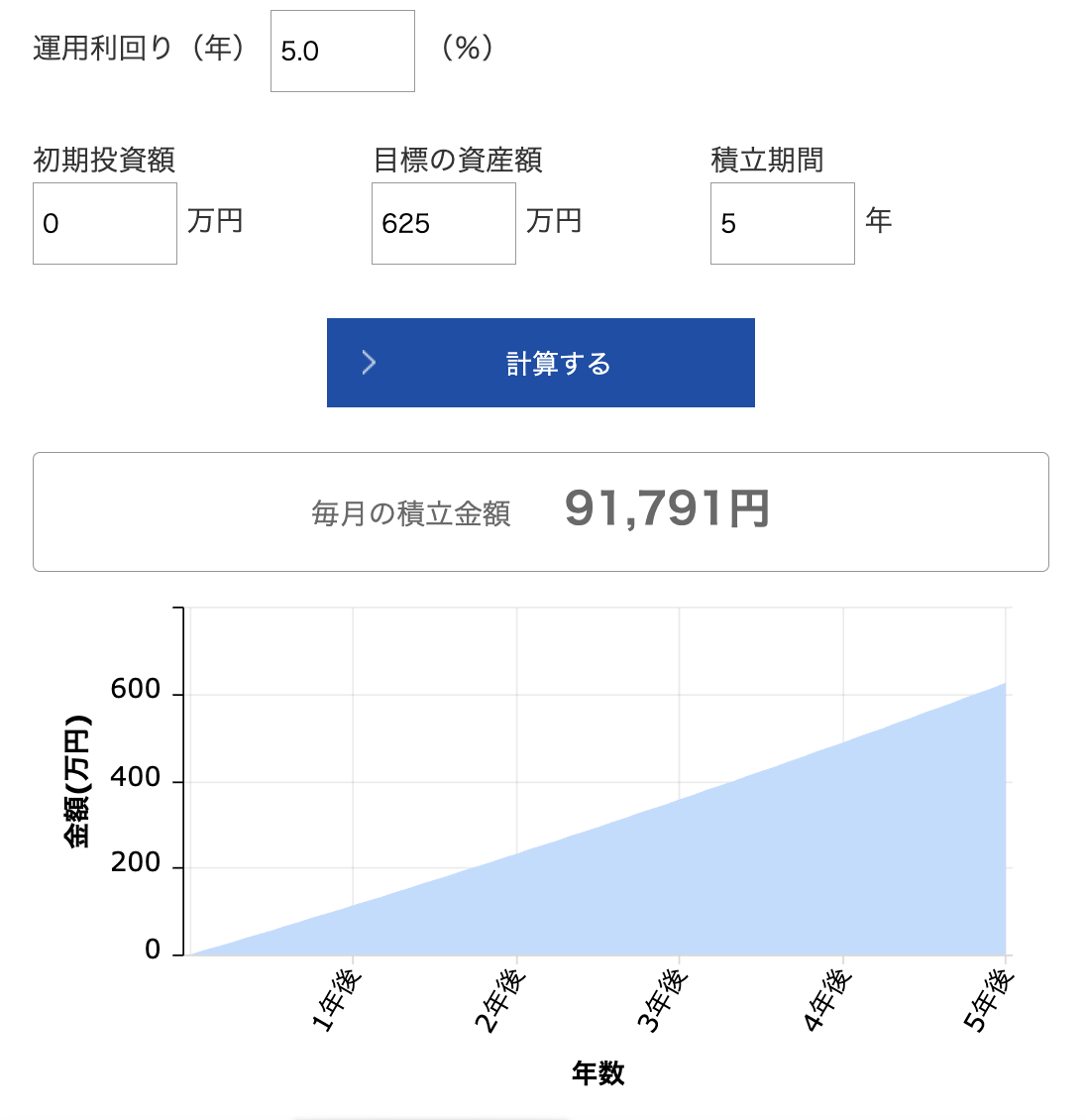

▶︎ 5年間で

625万円を準備

(後発スタート)

「高校目前で青ざめる」典型パターン。

毎月の必要積立額(複利)

- 利回り3%:約 96,600円/月

- 利回り5%:約 91,800円/月

- 利回り7%:約 87,300円/月

ほぼ毎月9万円コース。

教育費という名の第2の住宅ローン、爆誕。

アセットマネジメントOne (https://www.am-one.co.jp/shisankeisei/simulation.html#!simulation2) の資産運用かんたんシミュレーションから画像引用

【積立シミュレーション②】

軍資金100万円あり|現実的な中受家庭モデル

「とりあえず100万は確保している」堅実パターン。

シミュレーション条件

- 目標金額:6,250,000円

- 初期投資:100万円

- 運用利回り:3%・5%・7%(年利)

- 複利運用

- 投資期間:15年間、または5年間

▶︎ 15年間で

625万円を準備

(理想設計)

初期投資100万円+長期積立。

毎月の必要積立額

- 利回り3%:約 20,700円/月

- 利回り5%:約 15,700円/月

- 利回り7%:約 11,200円/月

結論:

軍資金100万円で難易度は一段階下がる。

精神的余裕も段違い。

アセットマネジメントOne (https://www.am-one.co.jp/shisankeisei/simulation.html#!simulation2) の資産運用かんたんシミュレーションから画像引用

▶︎ 5年間で

625万円を準備

(現実の立て直しルート)

「ヤバい」と気づいてからの全力リカバリー。

毎月の必要積立額

- 利回り3%:約 78,700円/月

- 利回り5%:約 73,100円/月

- 利回り7%:約 67,700円/月

それでも月7〜8万円。

家計の固定費としては、正直かなり重い。

アセットマネジメントOne (https://www.am-one.co.jp/shisankeisei/simulation.html#!simulation2) の資産運用かんたんシミュレーションから画像引用

つみたてNISAで

高校教育費は間に合うのか

nezuko的結論。

高校教育費は

計画的に積立しないと

第2の住宅ローン並み。

-

15年準備:月1.1万〜2.7万円 → 現実的

-

5年準備:月6.7万〜9.6万円 → 家計に高圧パンチ

-

軍資金100万:精神的にも資金的にも救われる

そして一番の真実。

「私立中高一貫+私立理系」は、気づいた家庭から静かに準備している。

逆に、後回しにした家庭ほど

高校3年間で家計が一気に締め上げられます。

早期積立+軍資金。

この2つが、教育費ストレスを最小化するほぼ唯一の現実解です。

脱ラットレースは、続く。